Menu

Home / Zastosowania / Konsolidacja sprawozdań finansowych krok po kroku

Konsolidacja sprawozdań finansowych krok po kroku

FlexiReporting sprawnie przeprowadzi Cię przez proces konsolidacji. Krok po kroku wykonasz wszystkie zadania niezbędne do przygotowania skonsolidowanego sprawozdania finansowego Grupy Kapitałowej.

Zobacz listę kontrolną dla konsolidacji sprawozdań finansowych. Dla każdego z kroków procesu znajdziesz przykłady pokazujące jak kolejne zadania realizowane są w oferowanym przez nas programie do konsolidacji.

Krok 1: Import z systemów finansowo-księgowych spółek

Pierwszym krokiem konsolidacji sprawozdań finansowych jest przygotowanie pakietów jednostkowych dla wszystkich spółek podlegających konsolidacji. Centralny element pakietu stanowią Rachunek Zysków i Strat oraz Bilans.

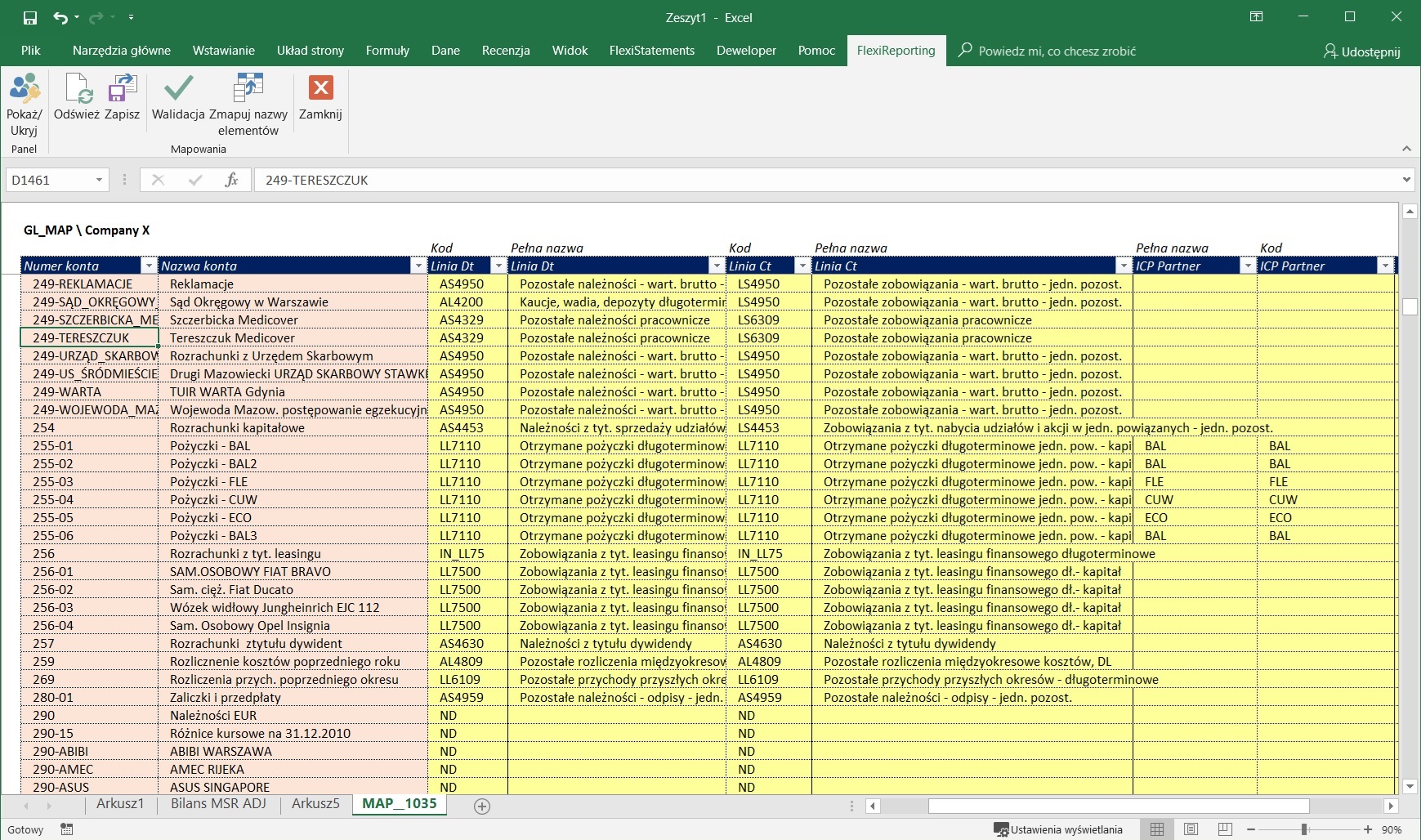

W optymalnym procesie konsolidacji, pierwsza wersja pakietu jednostkowego powstaje automatycznie na podstawie importu danych z systemów finansowo-księgowych spółek. W tym kroku dane źródłowe (zestawienie sald i obrotów księgi głównej) mapowane są do jednolitego grupowego planu kont. Integracja różnych planów kont do wspólnej struktury raportowania stanowi pierwszy etap procesu konsolidacji i zapewnia ramy dla unifikacji przygotowania pakietów jednostkowych, niezależnie od specyfiki zakładowego planu kont i lokalnego systemu księgowego.

Rekomendujemy wypracowanie szczegółowej struktury grupowego planu kont dla Rachunku Wyników oraz Bilansu. Możliwość uzyskania odpowiedniej analityki dla wybranych pozycji sprawozdań finansowych pozwoli zoptymalizować kolejne kroki procesu, m.in.: przygotowanie rachunku przepływów pieniężnych (Cash Flow), not objaśniających czy uzgodnienie transakcji wewnątrzgrupowych.

Import danych - przykłady zastosowań FlexiReporting

Wykorzystanie FlexiReporting pozwala zautomatyzować przetwarzanie danych z systemów finansowo-księgowych. Reguły systemu gwarantują spójną prezentację Rachunku Zysków i Strat, Bilansu oraz pozostałych elementów sprawozdania finansowego Grupy Kapitałowej, w oparciu o zestawienia obrotów i sald importowane z ewidencji księgowej.

W zależności od technicznych możliwości systemów księgowych wykorzystywanych przez spółki, integracja może być realizowana poprzez bezpośrednie podłączenie do systemu, bądź jako mechanizm importu raportów CSV/XLSX eksportowanych wbudowanymi mechanizmami systemów źródłowych. FlexiReporting doskonale integruje się z dowolnymi rozwiązaniami FK lub ERP. Zobacz więcej: Jak FlexiReporting integruje się z ERP oraz systemami finansowo-księgowymi.

Tabele mapujące FlexiReporting pozwalają w łatwy sposób zarządzać konwersją lokalnych planów kont spółek do grupowego planu kont.

Księgowi mogą samodzielnie importować dane jednostkowe, zgodnie z przyznanymi im uprawnieniami.

Krok 2: Wprowadzanie korekt lokalnych

Dane z ewidencji księgowej spółek mogą wymagać dodatkowych przekształceń. Potrzeba wprowadzenia korekt lokalnych pojawia się m.in. gdy spółka prowadzi księgi zgodnie z lokalnymi standardami rachunkowości (np. UoR), a skonsolidowane sprawozdanie sporządzane jest według MSSF/MSR. W ten sposób korekty lokalne pozwalają na uwzględnienie wszystkich przekształceń niezbędnych do uzyskania jednostkowych pakietów konsolidacyjnych zgodnych z polityką rachunkowości Grupy Kapitałowej.

Korekty lokalne - przykłady możliwości FlexiReporting

System wymusza dwustronną rejestrację korekt na kontach sprawozdawczych, co gwarantuje spójność prezentacji danych.

System z powodzeniem implementuje automatyczne przekształcenia i korekty na poziomie danych jednostkowych. Kompensata pozycji w sprawozdaniu finansowym spółki (np. aktywa i zobowiązania z tytułu podatku odroczonego) odbywa się automatycznie na podstawie zdefiniowanych reguł.

Transparentna rejestracja korekt pozwala zidentyfikować dane pochodzące z zestawienia obrotów i sald oraz wprowadzone korekty lokalne. Każda korekta zapisywana jest w wraz z kompletną informacją o tym kto i kiedy zarejestrował ją w systemie.

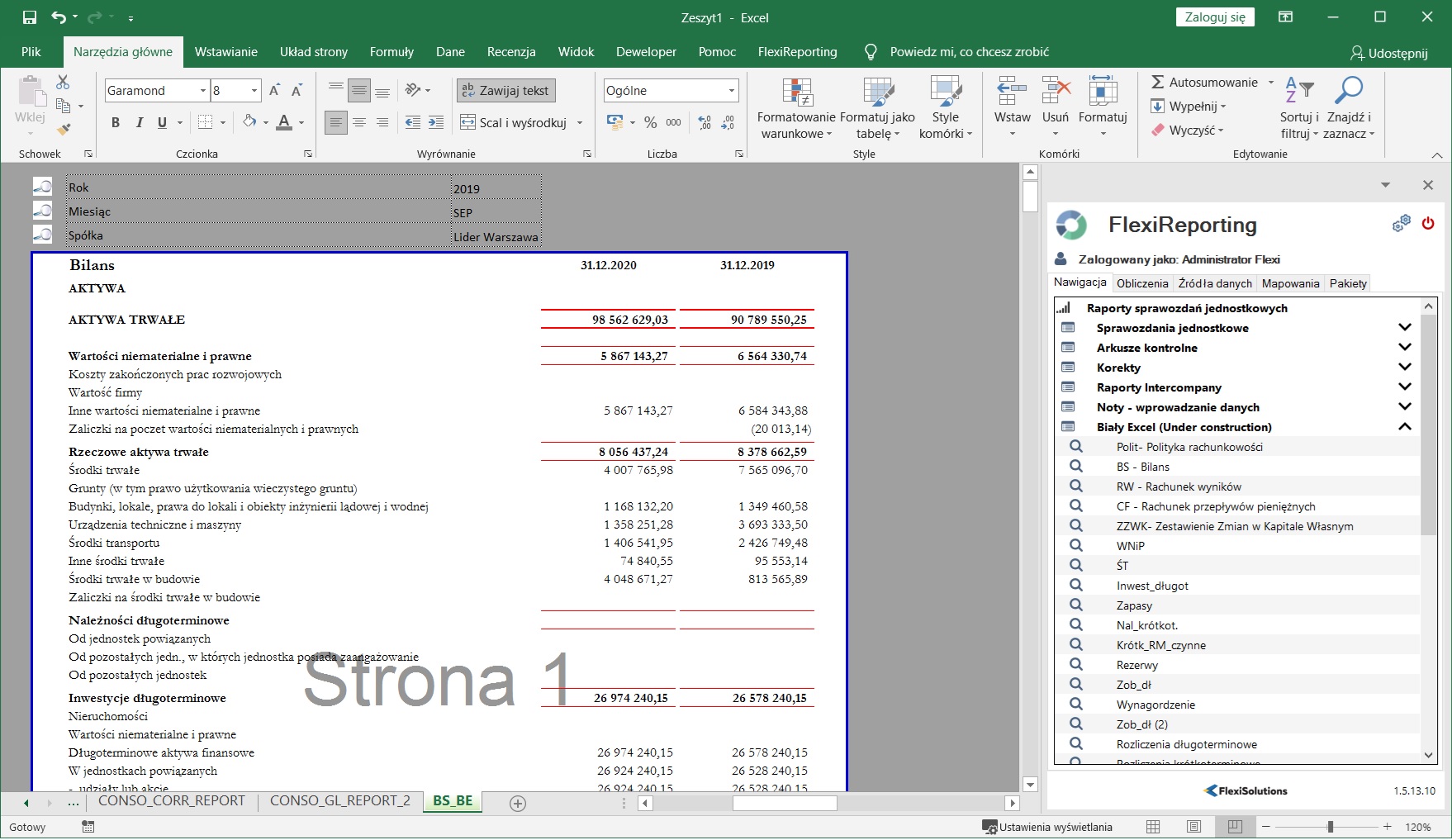

Krok 3: Jednostkowe sprawozdania finansowe

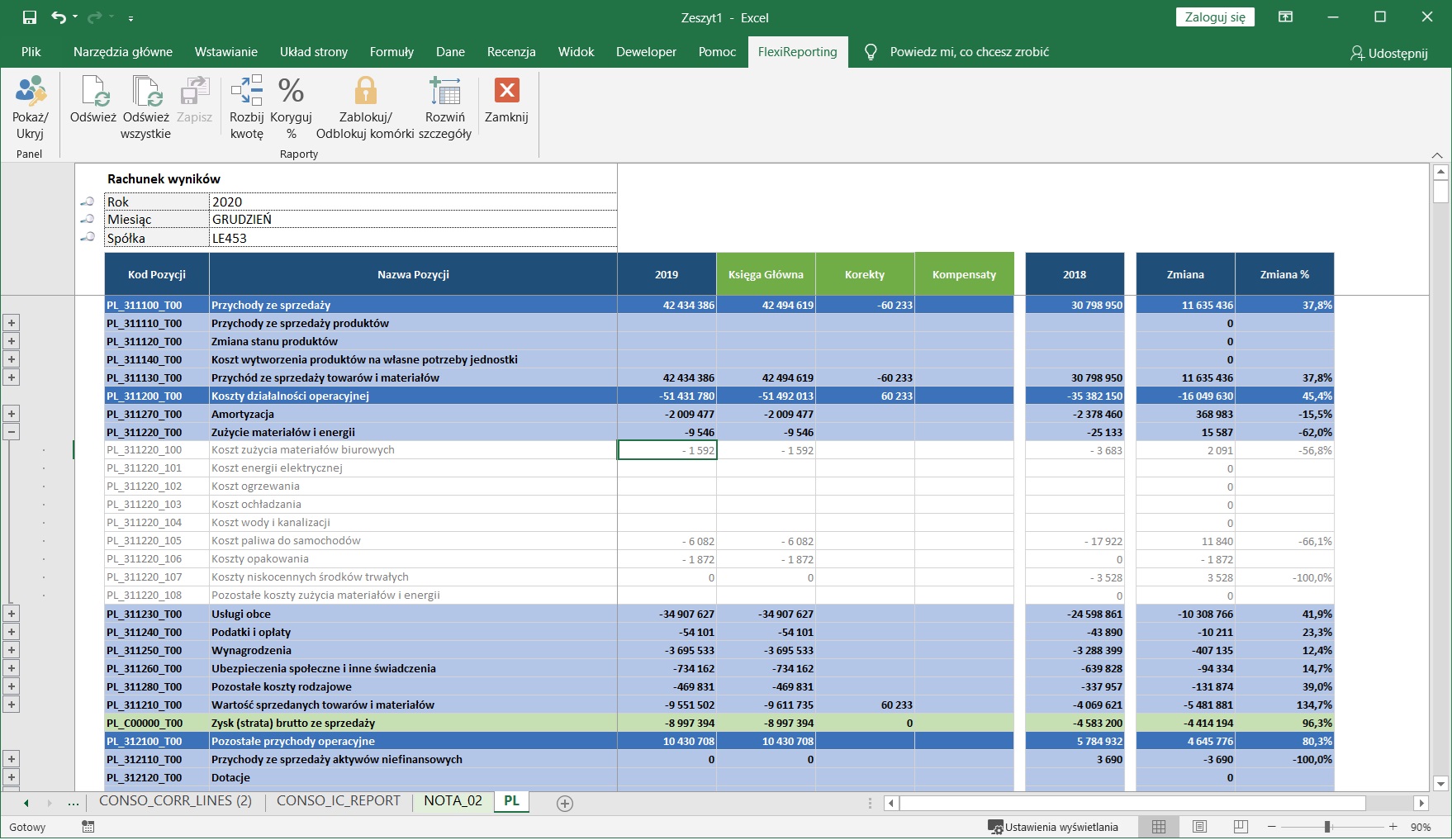

W kolejnym kroku uzyskujemy jednostkowe sprawozdania finansowe zawierające Rachunek Zysków i Strat oraz Bilans. Dane należy przygotować zgodnie z polityką rachunkowości Grupy Kapitałowej. Sporządzone sprawozdania wraz z notami objaśniającymi oraz uzgodnieniami transakcji wewnątrzgrupowych stanowią podstawę przygotowania skonsolidowanego sprawozdania finansowego Grupy Kapitałowej.

Jednostkowe pakiety konsolidacyjne obejmują najczęściej dane za rok obrotowy oraz za rok poprzedzający. Dzień bilansowy, na który sporządzane jest sprawozdanie finansowe jednostki podporządkowanej, może wyprzedzać dzień bilansowy, na który sporządza się skonsolidowane sprawozdanie finansowe, nie więcej jednak niż o trzy miesiące.

Sprawozdania lokalne - przykłady możliwości FlexiReporting

Grupowy plan kont zapewnia jednolitą prezentację danych w pakietach konsolidacyjnych i skonsolidowanym sprawozdaniu finansowym oraz gwarantuje spójność prezentowanych danych.

FlexiReporting integruje w centralnej bazie dane wszystkich spółek i okresów sprawozdawczych. Dane za rok obrotowy i dane porównawcze prezentowane są na raportach automatycznie, bez konieczności podejmowania dodatkowych kroków na ich przygotowanie.

Proces może być prowadzony w cyklach miesięcznych w celu dostarczenia menedżerom aktualnej informacji zarządczej o wynikach spółek i Grupy. Dzięki automatyzacji raportowania przygotowanie danych jednostkowych nie obciąża istotnie zespołów księgowych w spółkach.

Krok 4: Noty objaśniające

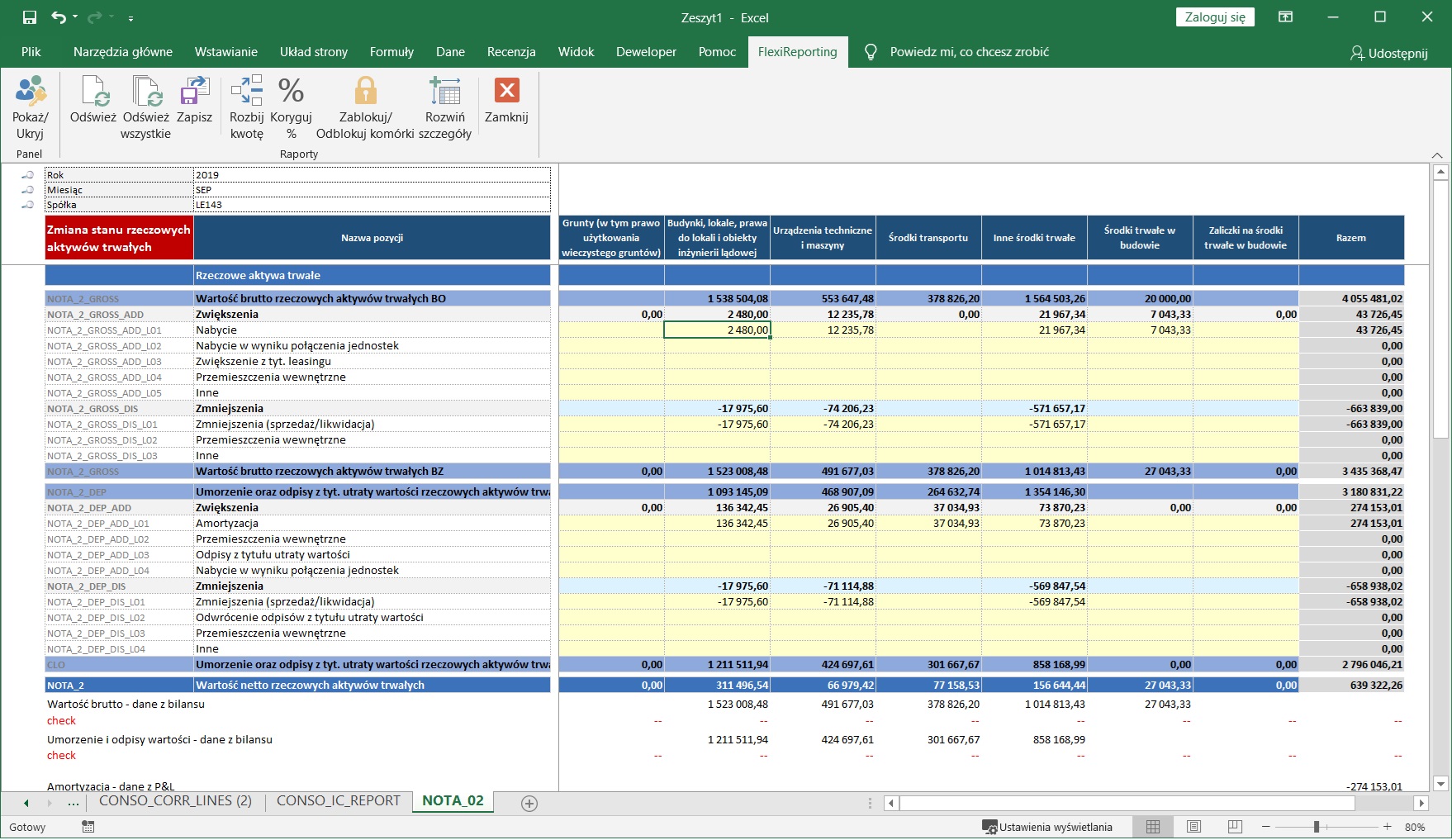

Dla uzyskania kompletnych pakietów jednostkowych wymagane jest uzupełnienie not objaśniających. Zakres ujawnień może obejmować kilkanaście lub kilkadziesiąt tabel zawierających uszczegółowienie dla wartości prezentowanych w sprawozdaniach finansowych.

Rekomendujemy przygotowanie not objaśniających jako oddzielny krok wykonywany po uzgodnieniu Rachunku Zysków i Strat oraz Bilansu.

System zapewnia automatyczne generowanie not objaśniających, pod warunkiem istnienia odpowiednich kont analitycznych w zestawieniu obrotów i sald oraz grupowym planie kont. Dla przykładu, analityka pozycji kosztów operacyjnych czy pozostałych przychodów finansowych w strukturze Rachunku Zysków i Strat może w pełni odpowiadać zakresowi ujawnień wymaganych przez odpowiednie noty.

Dodatkowo analityczne rozbicie pozycji sprawozdań finansowych pomaga w automatyzacji procesu przygotowania Cash Flow. Dysponując większą liczbą szczegółów łatwiej jest zaprojektować odpowiednie formuły do wyliczenia pozycji Rachunku Przepływów Pieniężnych.

Noty objaśniające - przykłady możliwości FlexiReporting

System zapewnia możliwość elastycznego projektowania not objaśniających. Oprogramowanie pozwoli Ci stworzyć odpowiednie formularze i wykorzystać je podczas konsolidacji sprawozdań finansowych.

Reguły systemu pozwalają na automatyczne generowanie wybranych not na podstawie analityki pozycji raportowych Rachunku Zysków i Strat oraz Bilansu. FlexiReporting zadba również o automatyczne wypełnienie formularzy not danymi bilansu otwarcia oraz wartościami porównawczymi.

Księgowi przygotowujący noty w systemie mogą bezpośrednio kontrolować ich zgodność z Rachunkiem Zysków i Strat, Bilansem lub innymi notami objaśniającymi.

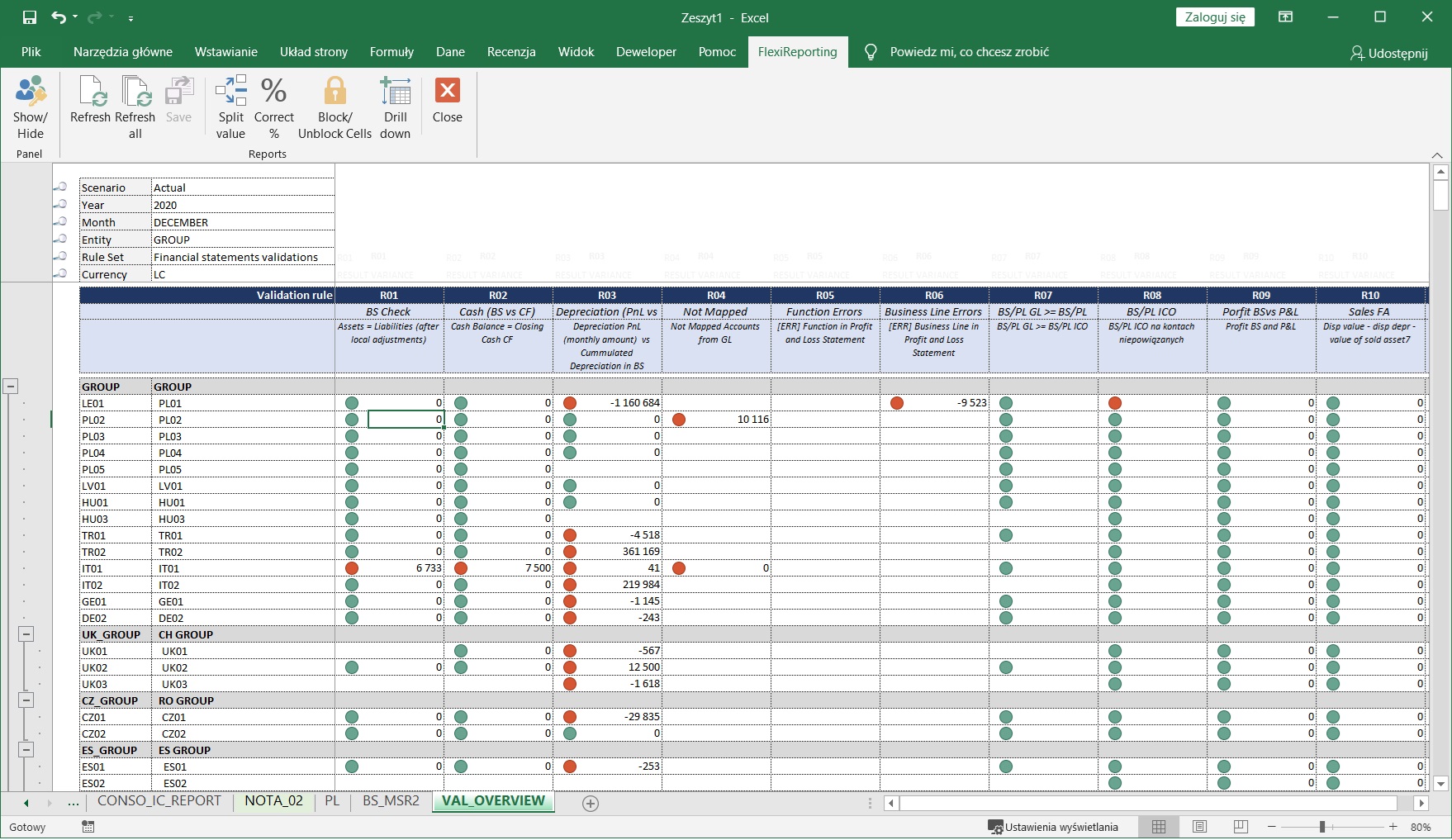

Krok 5: Raporty walidacyjne i kontrolki

Raporty walidacyjne pozwalają weryfikować spójność danych wykorzystywanych w procesie konsolidacji. Odpowiedni zestaw kontrolek jest niezbędny by zapewnić poprawność prezentacji danych w jednostkowych i skonsolidowanych sprawozdaniach finansowych.

Na liście kontrolnej pakietu konsolidacyjnego należy zdefiniować krzyżowe sprawdzenia dla pozycji sprawozdań finansowych (Rachunek Zysków i Strat, Bilans, Zestawienie Zmian w Kapitale Własnym, Rachunek Przepływów Pieniężnych) oraz not objaśniających.

Dobrą praktyką jest umieszczenie w procesie dedykowanego raportu kontrolnego jako niezależnego kroku. W ten sposób wszyscy zainteresowani mogą łatwo, w jednym miejscu, dokonać szybkiej weryfikacji pakietu konsolidacyjnego.

Walidacje i kontrolki - przykłady możliwości FlexiReporting

Za implementację reguł walidacji i kontrolek odpowiadają centralne mechanizmy systemu. Wszyscy uczestnicy procesu mogą łatwo sprawdzić poprawność danych na poziomie jednostkowym oraz skonsolidowanym.

Zarządzając procesem konsolidacji możesz samodzielnie budować i modyfikować reguły walidacji sprawozdań. Dzięki temu dopasujesz zestaw kontrolek do struktury sprawozdania finansowego i not objaśniających Grupy.

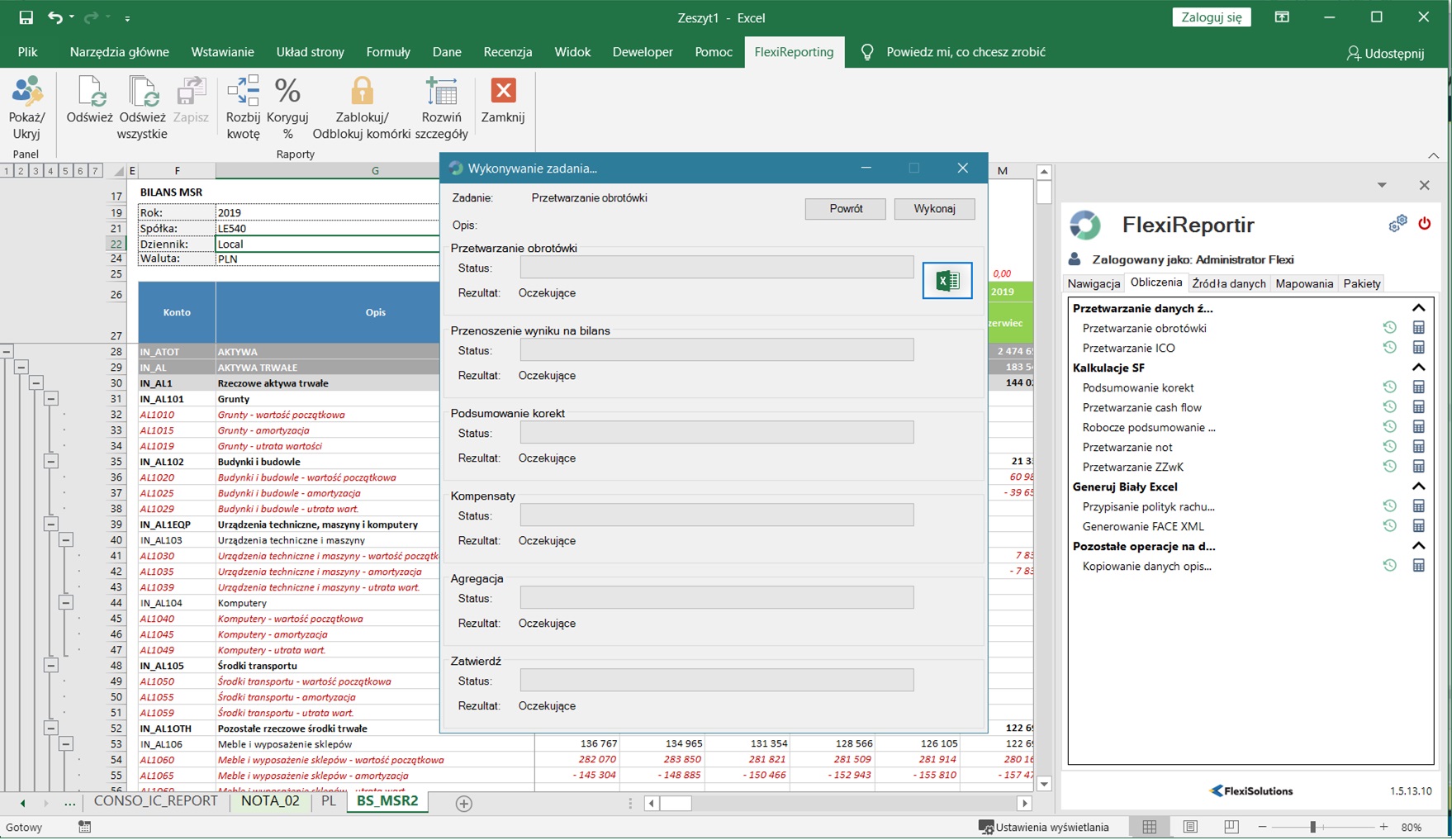

Krok 6: Przeliczenie danych lokalnych na walutę Grupy Kapitałowej

W przypadku konsolidacji zagranicznych spółek zależnych pojawia się potrzeba przeliczenia pakietów jednostkowych na walutę funkcjonalną Grupy Kapitałowej. Jeżeli spółki prezentują dane lokalne w walutach obcych, to niezbędnym krokiem procesu konsolidacji sprawozdań finansowych jest konwersja walutowa.

Reguły sprawozdawczości precyzyjnie określają zasady przeliczeń walutowych podczas konsolidacji sprawozdań finansowych. Do przeliczenia Bilansu stosuje się kursy wymiany obowiązujące na dzień bilansowy. Rachunek Zysków i Strat oraz Rachunek Przepływów Pieniężnych jest z kolei przeliczany kursami średnimi (wyliczanymi najczęściej jako średnia arytmetyczna z kursu FX na koniec każdego miesiąca).

Dodatkowo w procesie konsolidacji pojawia się konieczność przeliczenia zmiany stanu pozycji bilansowych. Do wyliczenia stanu na początek i koniec okresu ma zastosowanie kurs obowiązujący przy kalkulacji bilansu (kurs średni na koniec poprzedniego i bieżącego okresu). Dużą trudność może sprawiać translacja walutowa kapitałów własnych zagranicznych spółek zależnych z zastosowaniem kursów historycznych. Wszystkie zmiany kapitałów (zwiększenia i zmniejszenia) muszą być przeliczone na walutę Grupy po kursie z dnia wystąpienia transakcji lub po kursie średnim arytmetycznym. W praktyce jest wykorzystywany kurs średni arytmetyczny.

Konsekwencją stosowania różnych kursów FX do przeliczenia poszczególnych pozycji sprawozdania finansowego jest powstawanie różnic kursowych. Wartości te prezentowane są na odpowiednich pozycjach sprawozdań i not objaśniających.

Przeliczenia FX - przykłady możliwości FlexiReporting

System do konsolidacji FlexiReporting automatycznie przelicza dane zagranicznych spółek zależnych na walutę Grupy. Przeliczenie odbywa się na podstawie centralnie wprowadzanych kursów FX.

Oprogramowanie implementuje wszystkie wymagane scenariusze przeliczeń walutowych. System wykorzystuje kursy bilansowe, średnie i historyczne do właściwej prezentacji danych w walucie Grupy Kapitałowej. Oprogramowanie wylicza różnice kursowe z przeliczenia i prezentuje je na odpowiednich pozycjach sprawozdań oraz not objaśniających.

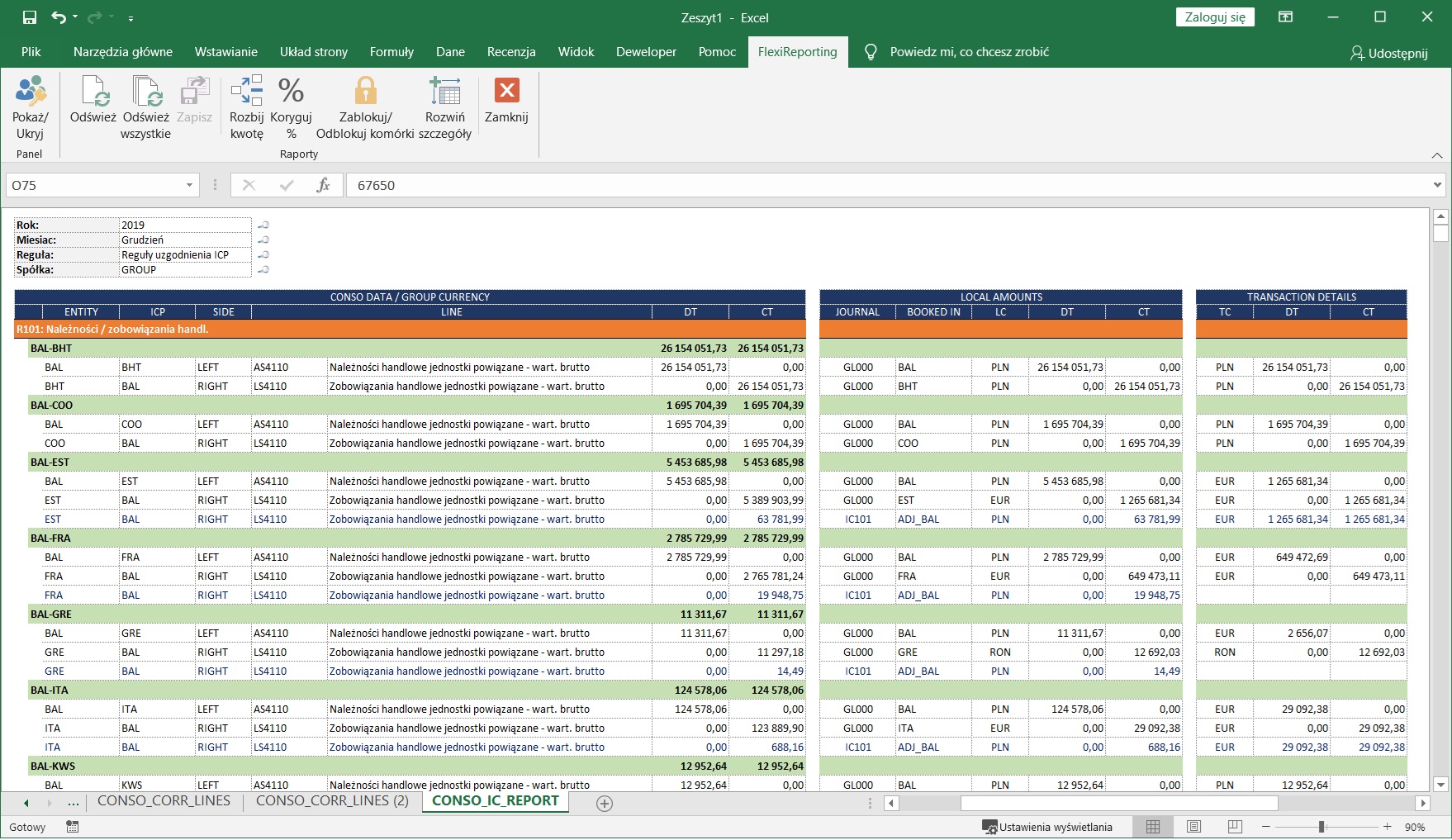

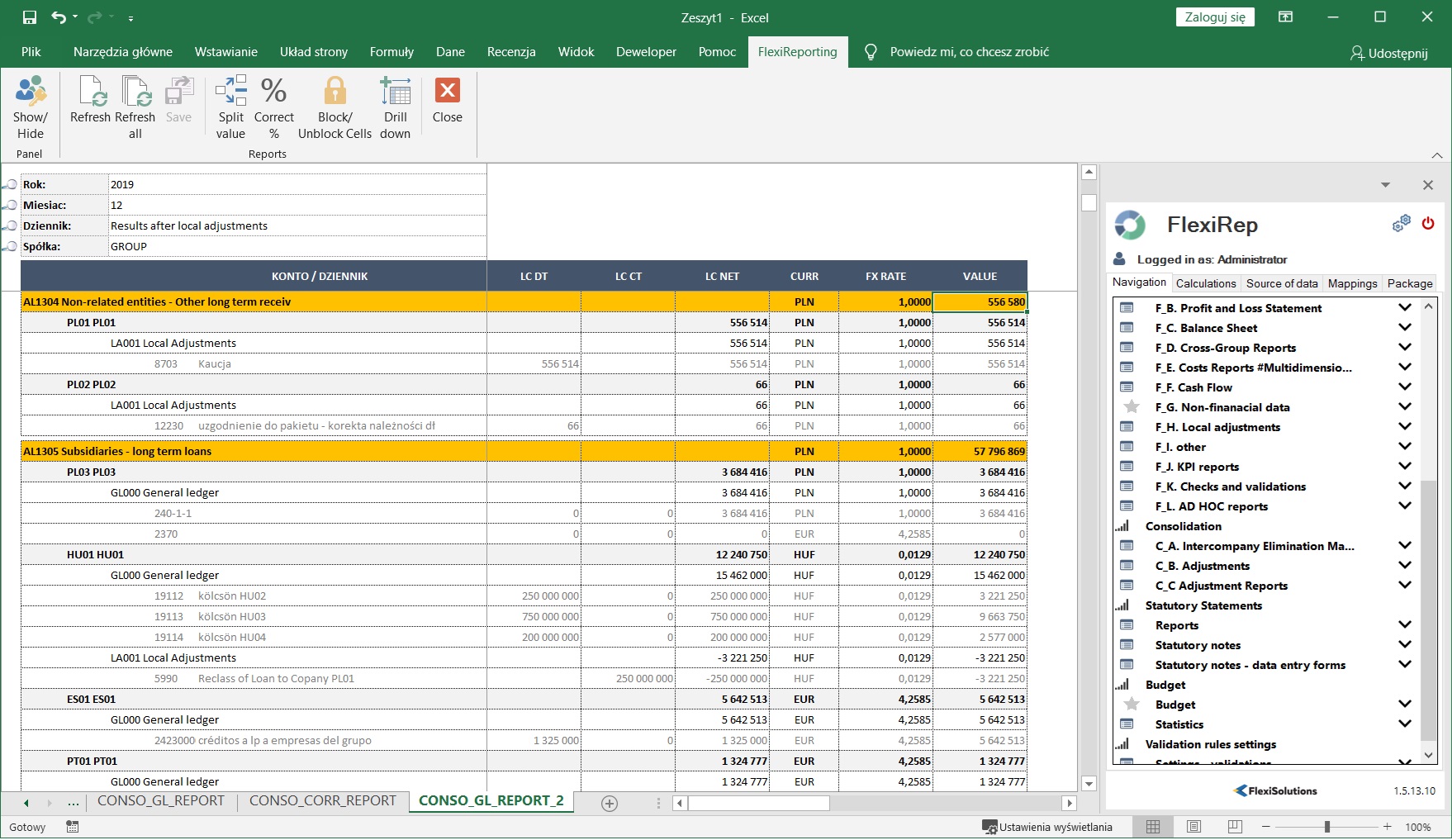

Krok 7: Uzgodnienie i eliminacja transakcji wewnątrzgrupowych

Kolejnym krokiem procesu konsolidacji sprawozdań finansowych jest uzgodnienie i wyłączenie transakcji wzajemnych. Przygotowanie skonsolidowanych sprawozdań finansowych Grupy Kapitałowej wymaga eliminacji rozrachunków oraz przychodów i kosztów wynikających z transakcji pomiędzy spółkami powiązanymi.

Dla wielu firm istotną trudnością w tym kroku konsolidacji finansowej jest uzgodnienie intercompany. Jest to krok poprzedzający eliminację sald i obrotów wewnątrzgrupowych. Do obowiązków osoby prowadzącej konsolidację należy upewnienie się, że transakcje wewnątrzgrupowe zostały w spójny sposób zaraportowane przez sprzedającego i nabywcę. Jest to niezbędne dla poprawnego zaksięgowania wyłączeń konsolidacyjnych.

Uzgodnienie ICO - przykłady możliwości FlexiReporting

Informacje o saldach i obrotach z jednostkami powiązanymi mogą być importowane z zestawienia sald i obrotów księgi głównej bądź bezpośrednio z dokumentów lub zapisów księgowych.

Program uzgadnia transakcje pomiędzy jednostkami konsolidacyjnymi na podstawie reguł. Gotowe raporty prezentują wyniki uzgodnienia i umożliwiają szybką identyfikację oraz korektę ewentualnych różnic.

System automatycznie generuje korekty dla wyłączenia transakcji wewnątrzgrupowych. Eliminacje rejestrowane są z kompletem szczegółów w repozytorium korekt konsolidacyjnych.

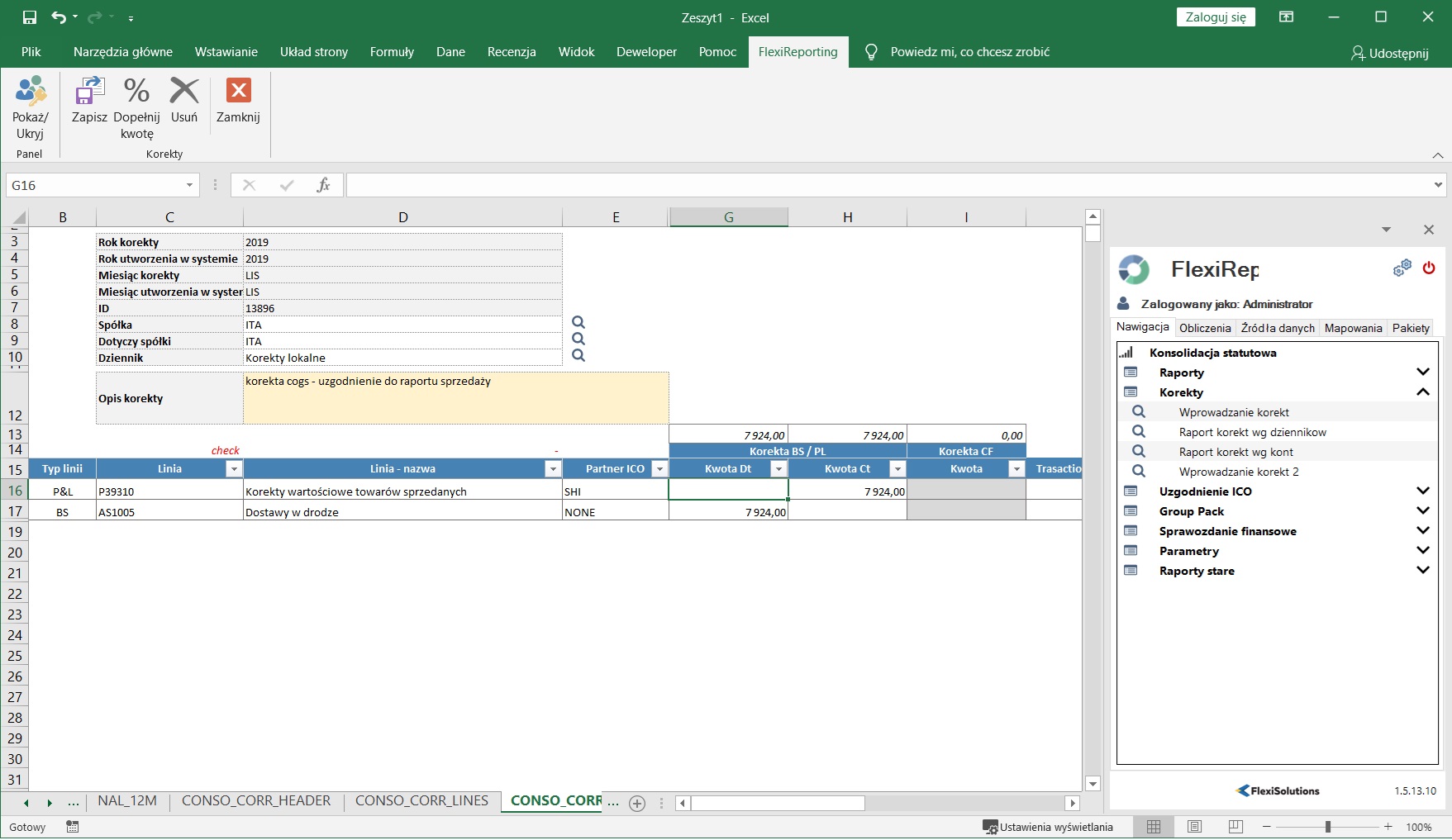

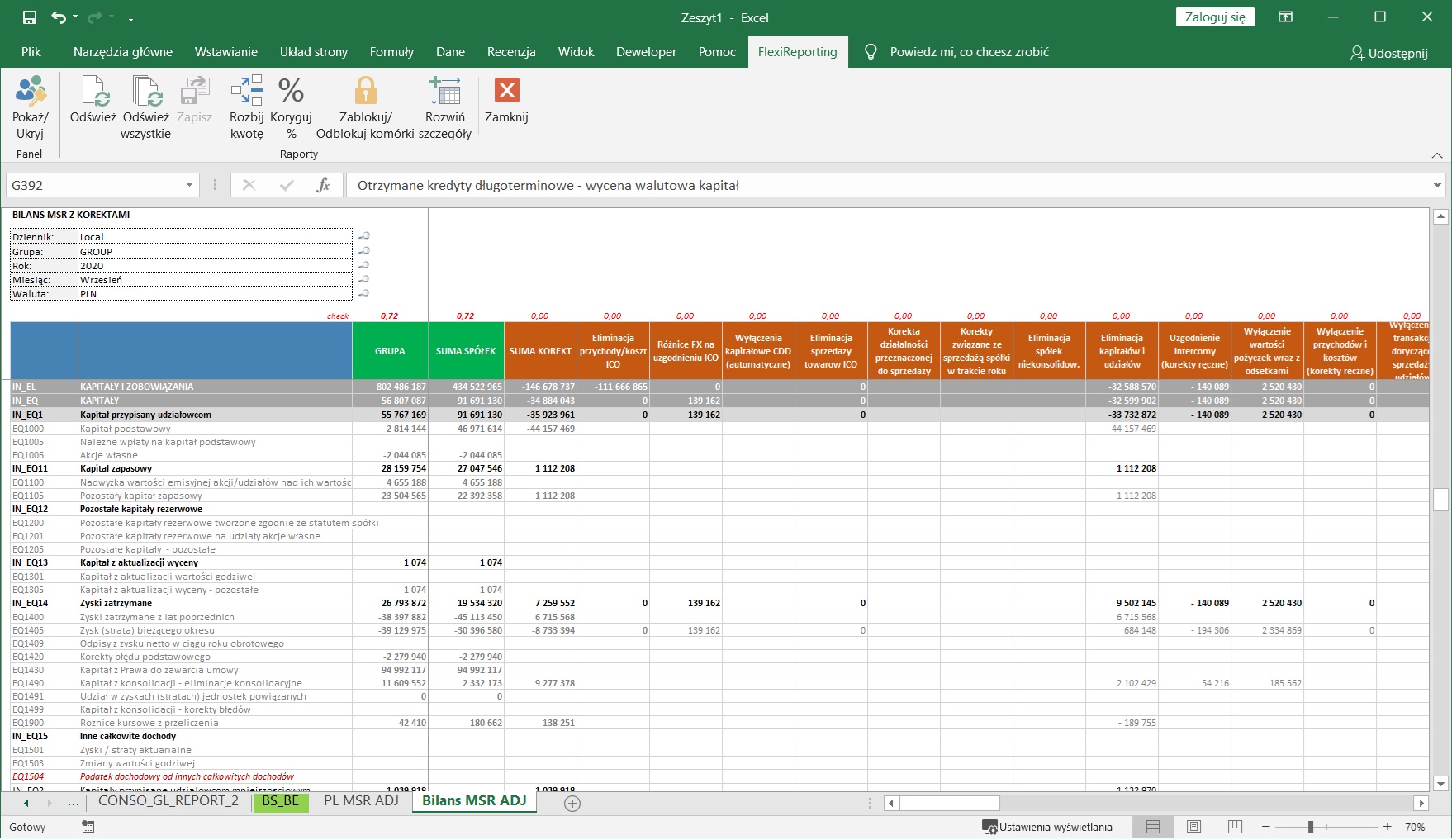

Krok 8: Korekty konsolidacyjne

Istotnym elementem konsolidacji sprawozdań finansowych jest wprowadzenie korekt i wyłączeń. Krok ten jest najczęściej wykonywany na poziomie centralnym przez osoby odpowiedzialne za przygotowanie skonsolidowanych sprawozdań finansowych.

W ramach korekt konsolidacyjnych eliminuje się ze sprawozdań finansowych wszystkie zdarzenia gospodarcze pomiędzy spółkami należącymi do Grupy Kapitałowej. Oprócz wyłączenia sald i obrotów wzajemnych (patrz krok numer 7) na liście typowych korekt konsolidacyjnych znaleźć można między innymi:

– eliminację kapitałów własnych spółek zależnych i wartości udziałów w jednostkach powiązanych po stronie jednostki dominującej,

– eliminację niezrealizowanej marży na zapasach pochodzących od jednostek powiązanych,

– korektę zysków i strat przypisanych do udziałowców mniejszościowych,

– korekty związane ze sprzedażą środków trwałych w obrębie grupy.

Warto zauważyć, że dla wielu zdarzeń gospodarczych konieczność księgowania korekty konsolidacyjnej pojawia się nie tylko w roku, w którym wystąpiła transakcja. Takie korekty muszą być powtarzane w każdym okresie sprawozdawczym.

Wyłączenia konsolidacyjne mogą być generowane automatycznie na podstawie zdefiniowanych reguł lub wprowadzane ręcznie przez osoby wykonujące konsolidację.

Korekty konsolidacyjne - przykłady możliwości FlexiReporting

System do konsolidacji musi zapewniać możliwość wprowadzania korekt ręcznych. Funkcjonalność ta jest niezbędna do poprawnego wyłączenia części zdarzeń gospodarczych z udziałem konsolidowanych jednostek. W przypadku FlexiReporting, księgowi wprowadzają korekty konsolidacyjne (księgowania Wn/Ma) na kontach grupowego planu kont.

Grupowanie korekt w dziennikach pozwala na ich prezentację w syntetycznym układzie arkusza konsolidacyjnego.

FlexiReporting posiada wbudowane mechanizmy kopiowania korekt ręcznych pomiędzy okresami. Umożliwiają one poprawne przeniesienie na kapitały korekt zmieniających wynik finansowy.

Mechanizmy obsługi korekt konsolidacyjnych implementują scenariusze dla konsolidacji metodą pełną, proporcjonalną oraz wyceny metodą praw własności.

Krok 9: Skonsolidowane sprawozdanie finansowe

Ostatnim krokiem procesu jest przygotowanie dokumentu skonsolidowanego sprawozdania finansowego. Finalny pakiet zawiera wszystkie elementy, tj. Rachunek Zysków i Strat, Bilans, Rachunek Przepływów Pieniężnych, Zestawienie Zmian w Kapitale (Funduszu) Własnym, dodatkowe informacje i objaśnienia (noty) oraz wprowadzenie do sprawozdania. Efektem prac jest dokument sprawozdania w postaci pliku MS Word lub PDF.

Jednostki wpisane do rejestru przedsiębiorców Krajowego Rejestru Sądowego (KRS), które nie sporządzają sprawozdań finansowych zgodnie z Międzynarodowymi Standardami Rachunkowości – MSR, sporządzają sprawozdanie finansowe w formie elektronicznej w formacie .xml zgodnie ze strukturą i formatem szczegółowo określonymi przez Ministerstwo Finansów.

Sprawozdania finansowe emitentów, których papiery wartościowe zostały dopuszczone do obrotu na rynku regulowanym oraz jednostek niebędących emitentami papierów wartościowych dopuszczonych do obrotu na rynku regulowanym, przygotowywane zgodnie z Międzynarodowymi Standardami Rachunkowości, sporządzane są w formacie XHTML z zastosowaniem języka załączników XBRL oraz taksonomii.

Sprawozdanie finansowe - przykłady możliwości FlexiReporting

Ostatecznym produktem procesu sprawozdawczego we FlexiReporting jest pakiet raportowy w formacie MS Excel lub PDF. Zawiera on wszystkie elementy skonsolidowanego sprawozdania finansowego.

Rozwiązanie pozwala w łatwy sposób skonwertować sprawozdania finansowe do formatu .xml zgodnie z wymogami Ministerstwa Finansów.

Moduł sprawozdawczości FlexiStatements rozszerza funkcjonalności oprogramowania o możliwość aktualizacji szablonu sprawozdania (MS Word) danymi z pakietu raportowego (MS Excel), zapewniając automatyzację ostatniego kroku pracy w procesie konsolidacji.

Otwarty interfejs systemu oraz możliwość przygotowania skonsolidowanego sprawozdania finansowego w postaci plików Excel, Word i PDF pozwala łatwo zintegrować rozwiązanie z dowolnym narzędziem wspierającym raportowanie XBRL.

Krok 10: Audit trial dla skonsolidowanego sprawozdania finansowego

Transparentność danych powinna stanowić fundament dla wszystkich wcześniejszych kroków procesu przygotowania skonsolidowanego sprawozdania finansowego. Dlatego tak ważne jest sukcesywne budowanie dokumentacji konsolidacyjnej, która pozwoli w łatwy sposób wyjaśnić wartości prezentowane w jednostkowych i skonsolidowanych sprawozdaniach finansowych.

Z uwagi na wagę zagadnienia w systemie dostępne są raporty audytowe. Gromadzenie dokumentacji audytowej powinno się odbywać krok-po-kroku na wszystkich wcześniejszych etapach procesu.

Raporty audytowe - przykłady możliwości FlexiReporting

Raport analityki na kontach sprawozdawczych pokazuje pozycje składające się na ostateczne wartości prezentowane w Rachunku Wyników oraz Bilansie. Zestawienie prezentuje szczegóły sald na kontach księgowych poszczególnych spółek oraz wszystkie korekty wprowadzone do systemu na poziomie lokalnym oraz grupowym.

Drugim predefiniowanym szablonem raportu audytowego FlexiReporting jest zestawienie wszystkich korekt konsolidacyjnych. Zestawienie zawiera wszystkie eliminacje i korekty ujęte w dziennikach konsolidacyjnych systemu.

Raporty walidacyjne (krok 5) oraz raport uzgodnienia transakcji wewnątrzgrupowych (krok 7) są elementami dokumentacji audytowej, która w profesjonalny sposób prezentuje ścieżkę kontroli procesu konsolidacji stosowaną przez Grupę Kapitałową.

Skuteczne rozwiązania IT dla controllingu, budżetowania, prognozowania i konsolidacji finansowej. FlexiReporting to elastyczny system, który doskonale się sprawdza we wszystkich obszarach contollingu finansowego, komercyjnego i operacyjnego.

2024 FlexiSolutions. All rights reserved.