Korekty konsolidacyjne – przykłady zastosowania w praktyce tworzenia skonsolidowanych sprawozdań finansowych

Jak przygotować sprawozdanie finansowe w kontekście konsolidacji? Jakie korekty konsolidacyjne zastosować? Zespoły odpowiedzialne za sprawozdawczość stają przed tym wyzwaniem, gdy ich firma ewoluuje w Grupę Kapitałową Blog FlexiSolutions regularnie porusza kluczowe kwestie związane z konsolidacją finansową.

Należy zbilansować korekty konsolidacyjne, bez względu na ich rodzaj czy schemat księgowania. W przeciwnym wypadku, niespójności w skonsolidowanym sprawozdaniu finansowym mogą prowadzić do problemów z bilansem. Z tego powodu, rekomenduje się planowanie dwustronnych schematów księgowania (Winien-Ma) dla różnych scenariuszy korekt konsolidacyjnych. Taka organizacja procesu gwarantuje transparentność eliminacji i zapobiega problemom z uzgadnianiem danych w przyszłości.

Korekty konsolidacyjne - do czego służą?

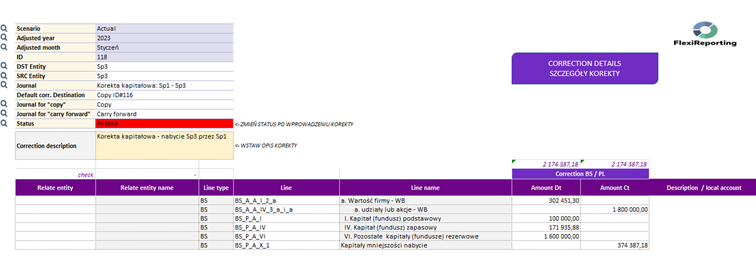

Korekty kapitałowe

Aktualizuje się wartości korekt kapitałowych, gdy dochodzi do:

- nabycia dodatkowych udziałów,

- podwyższenia kapitału podstawowego,

- sprzedaży części udziałów.

Eliminacja kapitałów i udziałów

Sposób ujęcia korekt kapitałowych zależy od metody konsolidacji, jaką objęta zostanie nabyta spółka oraz od relacji ceny zapłaconej za udziały do wartości netto aktywów wycenionych do wartości godziwej na dzień objęcia kontroli.

Jeśli spółka dominująca obejmie 100% udziałów jednostki zależnej, korekta konsolidacyjna polega na wyłączeniu z bilansu skonsolidowanego wartości udziałów, jaką w swoim bilansie rozpoznała spółka dominująca oraz wartości kapitałów (na moment objęcia kontroli) obejmowanej spółki.

Korekta wartości firmy

Kapitały to inaczej aktywa netto. Na moment objęcia kontroli są wyceniane według wartości godziwej. Wartość firmy powstaje gdy cena zapłacona w transakcji nabycia spółki przewyższa jej wartość netto aktywów wycenionych do wartości godziwej na dzień nabycia. Wartość firmy rozpoznajemy za pomocą odpowiedniej korekty konsolidacyjnej w aktywach skonsolidowanego bilansu.

Możliwe są też przypadki, gdy cena transakcji jest niższa od wartości netto aktywów nabywanej spółki. W takim przypadku należy w pasywach bilansu rozpoznać ujemną wartość firmy.

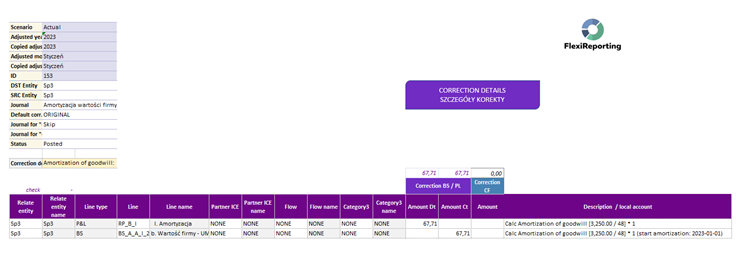

Amortyzacja wartości firmy

W kolejnych okresach sprawozdawczych należy uwzględniać w sprawozdaniu skonsolidowanym amortyzację wartości firmy. Co do zasady, wartość firmy powinna być amortyzowana przez 5 lat; przepisy przewidują w uzasadnionych wypadkach wydłużenie amortyzacji do 20 lat.

Oznacza to, iż korekta konsolidacyjna związana z amortyzacją wartości firmy powinna być powtarzana w kolejnych latach, zgodnie z przyjętym okresem amortyzacji.

Wyłączenie transakcji i rozrachunków wzajemnych

W większości Grup Kapitałowych normalną praktyką są przykłady transakcji sprzedaży produktów, towarów czy usług pomiędzy spółkami. Transakcje te widoczne są w jednostkowych sprawozdaniach finansowych spółek – przychody i koszty w Rachunku Zysków i Strat, należności, zobowiązania i aktywa obrotowe lub trwałe w Bilansie.

Skoro skonsolidowane sprawozdanie finansowe ma pokazywać Grupę Kapitałową jako „jeden podmiot” niezbędne są korekty konsolidacyjne, które wyeliminują te transakcje.

Eliminacje należności i zobowiązań

Korekta eliminująca wzajemne rozrachunki (należności i zobowiązania handlowe) jest najczęstszym przykładem korekt konsolidacyjnych i występuje chyba we wszystkich Grupach Kapitałowych. Jeżeli jednostki powiązane dokonują jakichkolwiek transakcji operacyjnych (wewnątrzgrupowa sprzedaż produktów, towarów lub usług) to w konsekwencji u sprzedającego powstają należności handlowe a u kupującego zobowiązania handlowe. Eliminacja należności i zobowiązań polega zatem na wyłączeniu tych sald ze skonsolidowanego bilansu Grupy Kapitałowej.

Korekta sama w sobie jest łatwa i nie wymaga powtarzania w kolejnych okresach – na każdy dzień bilansowy Grupa wyłącza aktualne saldo należności i zobowiązań wzajemnych.

Jednak częstym wyzwaniem jest uzgodnienie sald wewnątrzgrupowych. Problem z eliminacją należności i zobowiązań pojawia się bowiem w sytuacji, gdy dane w pakietach jednostkowych poszczególnych spółek nie są identyczne. Pomijając błędy księgowe, możliwe są sytuacje gdy saldo należności w spółce A jest inne niż saldo zobowiązania w spółce B.

By korekta się bilansowała, konieczne jest uzgodnienie sald wzajemnych w procesie konsolidacji lub przyjęcie uproszczenia, na przykład „sprzedający ma zawsze rację”.

Screen pokazuje zestawienie rozliczeń rozrachunków handlowych i pożyczek, przeprowadzonych w systemie FLEXI.

Inne przykłady korekt związanych z eliminacją transakcji wewnątrzgrupowych

W podobny sposób eliminowane są pozycje związane z pożyczkami udzielonymi / otrzymanymi wewnątrz grupy oraz korekty związane ze świadczeniem usług wzajemnych. Do przykładów transakcji wymagających eliminacji przychodów i kosztów wewnątrzgrupowych zaliczyć możemy między innymi:

- usługi wynajmu powierzchni,

- usługi księgowe, informatyczne, administracyjne czy korporacyjne,

- podwykonawstwo czy produkcja usługowa w procesie wytwórczym,

- opłaty za zarządzanie czy korzystanie ze znaków towarowych,

- przychody i koszty finansowe związane z finansowaniem wewnątrzgrupowym (pożyczki, cashpooling).

Korekta niezrealizowanej marży

Częstym przykładem transakcji gospodarczych wykonywanych pomiędzy spółkami podlegającymi konsolidacji jest sprzedaż produktów lub towarów.

Przedstawiona powyżej korekta eliminująca przychody i koszty nie może być wprost zastosowana, gdyż zakupione dobra (najczęściej są to produkty wytwarzane przez jedną ze spółek Grupy ale równie dobrze mogą to być towary handlowe nabyte w celu dalszej odsprzedaży) nie zawsze stanowią koszt bieżącego okresu u nabywcy.

Zakupione towary, które nie zostały przez nabywcę odsprzedane w tym samym okresie ujmowane są w wartości zapasów. Celem korekty konsolidacyjnej jest przeszacowanie wartości zapasów w taki sposób, by wyeliminować z nich marżę zrealizowaną przez sprzedającego. Jest to konieczne, by sprawozdanie finansowe Grupy Kapitałowej pokazywało stan, tak jakby transakcja nie miała miejsca.

W tym przykładzie eliminacji podlega zatem przychód ze sprzedaży, koszt własny sprzedającego (rzeczywisty koszt wytworzenia produktów lub zakupu towarów) oraz marża zrealizowana na transakcji (która pomniejsza wartość zapasów wykazywanych w Bilansie Grupy Kapitałowej).

Na koniec każdego okresu sprawozdawczego Grupa Kapitałowa ustala aktualną wartość marży wewnątrzgrupowej, ujętą w zapasach jednostek podlegających konsolidacji i na tej podstawie wprowadza odpowiednią korektę.

Równocześnie, konieczne jest odwrócenie eliminacji z końca poprzedniego roku odpowiadające realizacji marży w wyniku sprzedaży produktów lub towarów do podmiotów spoza Grupy Kapitałowej – ta część korekty pomniejsza koszt własny sprzedaży o wartość niezrealizowanej marży z roku poprzedniego.

Korekty związane ze sprzedażą środków trwałych

Kolejną pozycją na liście przykładów korekt konsolidacyjnych są eliminacje związane ze sprzedażą aktywów trwałych pomiędzy spółkami Grupy Kapitałowej. Podobnie jak we wcześniejszych transakcjach, tu również celem korekty jest „wycofanie” transakcji ze skonsolidowanego sprawozdania finansowego.

W przypadku transakcji dotyczących środków trwałych lub wartości niematerialnych i prawnych, eliminacji podlega nie tylko sam fakt sprzedaży (zysk lub strata na sprzedaży środków trwałych), ale także jego wpływ na wartości bilansowe oraz plan amortyzacji aktywa. Tym samym korekty konsolidacyjne muszą być powtarzane przez kilka lub nawet kilkanaście lat. Eliminacja zysku/straty na transakcji oraz korekty amortyzacji w kolejnych latach odnoszone są na zyski / straty z lat ubiegłych sprawiając, iż z roku na rok wartości korekty wymagają rekalkulacji.

Korekty związane z wypłatą dywidendy

Dywidendy wypłacone w ramach Grupy Kapitałowej nie wpływają na jej sytuację finansową, w związku z czym powinny być wyeliminowane ze sprawozdania finansowego. W księgach jednostkowych wypłata dywidendy pomniejsza zyski zatrzymane u wypłacającego i zwiększa przychody finansowe u otrzymującego.

Korekta konsolidacyjna związana z wypłatą dywidendy będzie się różniła w momencie gdy grupa nie sprawuje całościowej kontroli nad spółką zależną. W takiej sytuacji wypłacaną dywidendą należy podzielić się z udziałowcem mniejszościowym

Korekty konsolidacyjne – przykładowe możliwości systemu FlexiReporting

FlexiReporting kompleksowo zarządza procesem konsolidacji sprawozdań finansowych, włączając w to zarządzanie korektami konsolidacyjnymi. System konsolidacji FlexiSolutions oferuje:

- tworzenie wbudowanych raportów i mechanizmów do uzgadniania transakcji wewnątrzgrupowych,

- automatyzowanie scenariuszy korekt konsolidacyjnych z wykorzystaniem konfigurowalnych reguł i schematów księgowania ustalonych podczas wdrożenia,

- możliwość wprowadzania korekt konsolidacyjnych ręcznie, co zapewnia dokładne eliminacje w transakcjach,

- mechanizmy transferu korekt między okresami, redukujące nakład pracy i ryzyko błędu podczas przeprowadzania korekt historycznych.

Zobacz też:

Jak sporządzić skonsolidowany bilans?

Zastanawiasz się, jak skutecznie sporządzić skonsolidowany bilans w swojej firmie? Poznaj nasz praktyczny przewodnik, który krok po kroku prowadzi przez cały proces. Dowiedz się, jakie korekty nałożyć na jednostkowe bilanse spółek podlegających konsolidacji, aby zyskać dokładny i rzetelny obraz finansów całej grupy kapitałowej.

Konsolidacja sprawozdań finansowych – Excel czy program do konsolidacji?

Konsolidacja sprawozdań finansowych w Excel ma szereg ograniczeń. Poznaj 4 główne problemy, które rozwiążesz dzięki zastąpieniu arkusza kalkulacyjnego specjalistycznym oprogramowaniem do konsolidacji sprawozdań. Zobacz przykłady zastosowań FlexiReporting, które pomogą Ci zoptymalizować proces konsolidacji w Twojej firmie.

Metody konsolidacji sprawozdań finansowych

Odkryj różne metody konsolidacji sprawozdań finansowych i dowiedz się, jak wybrać odpowiednią dla Twojej firmy. Porównanie metod pełnej, proporcjonalnej i prawa własności zgodnie z UoR i MSSF. Doskonałe źródło wiedzy dla profesjonalistów finansów i controllingu.