Wpływ MSSF 16 na kształtowanie sprawozdań finansowych

Wprowadzenie MSSF 16 ma zasadniczy wpływ na sposób, w jaki spółki prezentują leasingi, najmy i umowy długoterminowego użytkowania aktywów w sprawozdaniach finansowych zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF). Ten standard rewolucjonizuje sposób ujmowania umów leasingowych w bilansie.

Obecnie, prosta faktura czy harmonogram płatności leasingowych nie wystarczą do pełnego odzwierciedlenia zobowiązań leasingowych w bilansie, co komplikuje pracę księgowości i podkreśla wpływ MSSF 16 na sprawozdania finansowe.

Dlaczego więc dokonano zmiany?

Podczas lotu, przewodniczący IASB w latach 2001–2011, zauważył niespójność: samolot, którym podróżował, nie był uwzględniony w bilansie przewoźnika.

Ta obserwacja wywołała szersze dyskusje nad wiarygodnością informacji leasingowych w sprawozdaniach finansowych, w szczególności dotyczących zadłużenia z tytułu najmu składników majątku.

Analizowano wiarygodność danych określających poziom zadłużenia z tytułu korzystania z najmowanych składników majątku. Im wyższa kapitałochłonność branży, tym wyższy poziom (materialność) problemu.

MSSF 16 zrównuje status wszystkich umów finansowania zewnętrznego zawieranych na potrzeby zakupu majątku. Od tego momentu zobaczymy w bilansie zobowiązania z tytułu kredytów, pożyczek i leasingu w części pasywnej bilansu. Okno z możliwością „ukrycia” części zobowiązań z tytułu leasingu operacyjnego w części pozabilansowej, zostało zamknięte.

Definicja leasingu według MSSF 16 to przekazanie prawa do kontroli i użytkowania określonego aktywa w zamian za wynagrodzenie.

To doprecyzowanie sprawia, że większość umów najmu, dzierżawy lub użytkowania będzie spełniać te kryteria.

(Pamiętajmy o wyłączeniach: przedmiotowych z punktu nr 9 przepisu, tj. o umowach krótkoterminowych czy niskocennych (do 5000$).

Dalsza część artykułu szczegółowo wyjaśni, jak wpływ MSSF16 ujawnia się w różnych częściach sprawozdań finansowych, w tym w Bilansie, Rachunku Zysków i Strat, Sprawozdaniu z Przepływów Pieniężnych oraz notach objaśniających.

Bilans: Konsekwencje wdrażania MSSF 16 dla Aktywów i Zobowiązań

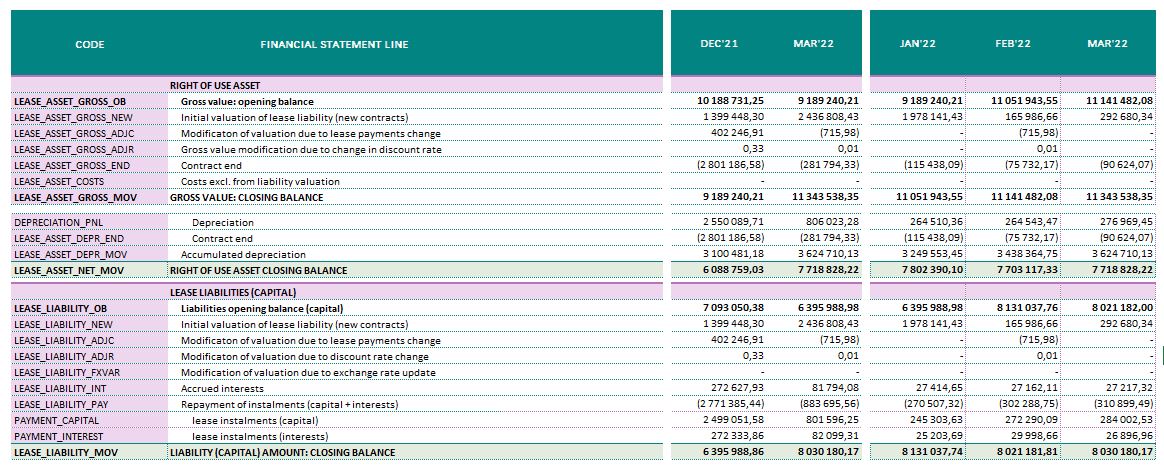

Przy zastosowaniu MSSF 16, umowy leasingowe należy ujmować w bilansie, zarówno wycenę zobowiązania leasingowego za cały okres trwania umowy, jak i odpowiadające aktywo z tytułu prawa do użytkowania składnika majątku.

To zwiększa sumę bilansową po stronie aktywów i pasywów o identyczną wartość. W kapitałochłonnych branżach wartość tej korekty jest wyższa.

Z czasem, wartość aktywów leasingowych i zobowiązań leasingowych zaczyna się różnić. Nie są one już rozliczane równolegle.

Wartość aktywów jest amortyzowana zgodnie z przyjętym okresem użytkowania składnika aktywów, a zobowiązanie jest rozliczane zgodnie z przyjętą przez spółkę stopą dyskonta.

Analiza finansowa spółki po wdrożeniu MSSF 16

Stosowanie MSSF 16 wpływa na wskaźniki finansowe poprzez szybszą amortyzację majątku w porównaniu do wolniejszego rozliczania zobowiązań leasingowych. Skutkuje to szybszym spadkiem wartości aktywów przy jednocześnie wysokim poziomie zobowiązań.

Można oczekiwać pogorszenia wskaźników zadłużenia kapitału i aktywów, jak również wskaźnika płynności bieżącej.

Ważne jest również rozważenie wpływu MSSF 16 na kowenanty kredytowe, ratingi kredytowe oraz koszty pożyczek, z którymi spółki musiały się zmierzyć w świetle nowych regulacji.

Rachunek Zysków i Strat: wpływ MSSF 16 na poziom kosztów

Implementacja MSSF 16, mimo że nie zmienia całkowitej kwoty kosztów w całym okresie obowiązywania umowy leasingu, zmienia sposób ich prezentacji w sprawozdaniach finansowych.

Zamiast prezentowania kosztów leasingu w ramach „usług obcych”, MSSF 16 wymaga wykazywania kosztów użytkowania aktywa w sposób, który umożliwia porównanie z aktywami zakupionymi przy wykorzystaniu finansowania zewnętrznego.

W rezultacie, w Rachunku Zysków i Strat ujawniane są teraz koszty amortyzacji i koszty finansowe, odpowiadające odsetkom od długu, który mógłby być zaciągnięty na zakup aktywów.

Wpływ MSSF 16 na koszty operacyjne i finansowe

Podsumowując, wpływ zastosowania MSSF16 na Rachunek Zysków i Strat spółki przedstawia się następująco:

Koszty operacyjne (OPEX)

- (-) Usługi obce – wycofanie kosztów opłat leasingowych

- (+) Amortyzacja środków trwałych i wartości niematerialnych i prawnych – ujęcie kosztów amortyzacji środka trwałego rozpoznawanego zgodnie z MSSF16

Przychody / koszty finansowe

- (+) Odsetki – ujęcie kosztów odsetek ustalonych zgodnie ze stopą dyskonta przyjętego do wyceny zobowiązania z tytułu leasingu zgodnie z MSSF16

- (+/-) Różnice kursowe – ujęcie w Rachunku Zysków i Strat efektu zmiany wartości bieżącej zobowiązania z tytułu leasingu w wyniku zmiany kursów FX (efekt pojawia się wyłącznie w przypadku umów leasingowych zawartych w walutach obcych)

Patrząc na powyższe, zastosowanie MSSF 16 powoduję poprawe wartości EBITDA (ang. Earnings Before Interests, Taxes, Depreciation and Amortization) oraz EBIT (ang. Earnings Before Interests and Taxes).

Jednocześnie, MSSF 16 podnosi koszty uzyskania kapitału.

Wpływ MSSF 16 na Zysk/Stratę netto

Implementacja MSSF 16 może modyfikować rozkład kosztów w czasie, co wpływa na Zysk/Stratę Netto. Dla umów z regularnymi płatnościami wpływ na Zysk/Stratę danego okresu jest zwykle nieznaczący.

Jednak przy umowach z nieregularnymi płatnościami, jak wakacje czynszowe na początku umowy czy wykupienie opcji kupna na jej koniec, MSSF 16 wprowadza inny rozkład kosztów.

To może wpływać na zmianę Zysku/Straty Netto, a co za tym idzie, na aktywa lub pasywa z tytułu podatku odroczonego, oraz na wartość kapitałów spółki przez zmiany w zyskach/stratach z lat ubiegłych.

W całym okresie trwania umowy, wszystkie różnice bilansują się do zera, zgodnie z wcześniejszymi ustaleniami.

Cash Flow: wpływ MSSF16 na sprawozdanie z przepływów pieniężnych

MSSF 16 wymaga, by przepływy pieniężne z tytułu spłaty zobowiązań leasingowych były ujęte w działalności finansowej sprawozdania z przepływów pieniężnych.

To stanowi istotną zmianę w stosunku do poprzednich praktyk, gdzie leasing operacyjny nie wpływał bezpośrednio na przedstawiane w bilansie zobowiązania i był odnotowany jedynie jako informacja pozabilansowa.

Przed MSSF16, zobowiązania wynikające z leasingu operacyjnego nie były bezpośrednio odzwierciedlane w bilansie przedsiębiorstwa. Ich istotność była znana, jednak nie była bezpośrednio widoczna w rachunku przepływów pieniężnych.

W efekcie nie wpływały one na prezentowane zmiany w poziomie zadłużenia firmy.

Noty objaśniające: Wymagania MSSF 16 dotyczące ujawnień w sprawozdaniu finansowym

W związku z istotnymi zmianami, jakie MSSF 16 wprowadza w Bilansie, Rachunku Zysków i Strat oraz Sprawozdaniu z Przepływów Pieniężnych, zazwyczaj konieczne staje się prezentowanie dodatkowych ujawnień.

Poniżej znajduje się lista przykładowych tytułów not objaśniających związanych z MSSF 16:

- koszt amortyzacji w odniesieniu do aktywów z tytułu prawa do użytkowania w podziale na klasy bazowego składnika aktywów,

- koszt odsetek od zobowiązań z tytułu leasingu,

- koszt związany z leasingami krótkoterminowymi,

- koszt związany z leasingami aktywów o niskiej wartości ujmowanych zgodnie z paragrafem,

- koszt związany ze zmiennymi opłatami leasingowymi nieujętymi w wycenie zobowiązań z tytułu leasingu,

- dochód uzyskany poprzez subleasing aktywów z tytułu prawa do użytkowania,

- całkowity wypływ środków pieniężnych z tytułu leasingów,

- zwiększenia aktywów z tytułu prawa do użytkowania,

- zyski lub straty ze sprzedaży i leasingu zwrotnego oraz

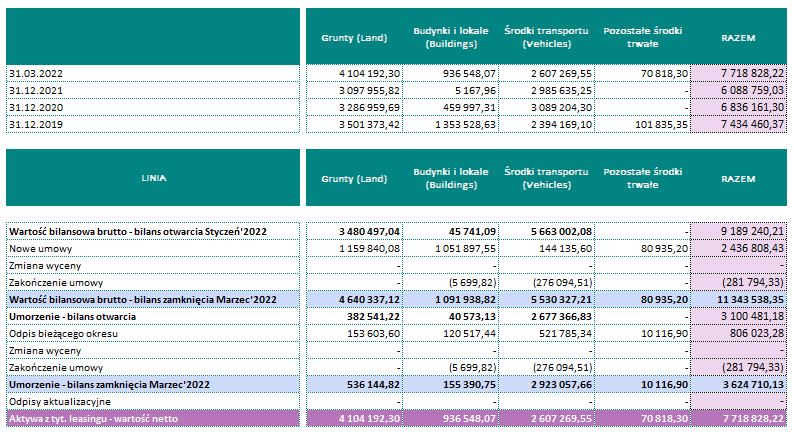

- wartość bilansową aktywów z tytułu prawa do użytkowania na koniec okresu sprawozdawczego w podziale na klasy bazowego składnika aktywów.

Wpływ MSSF 16 na sprawozdania finansowe: Zalety stosowania systemu FlexiReporting

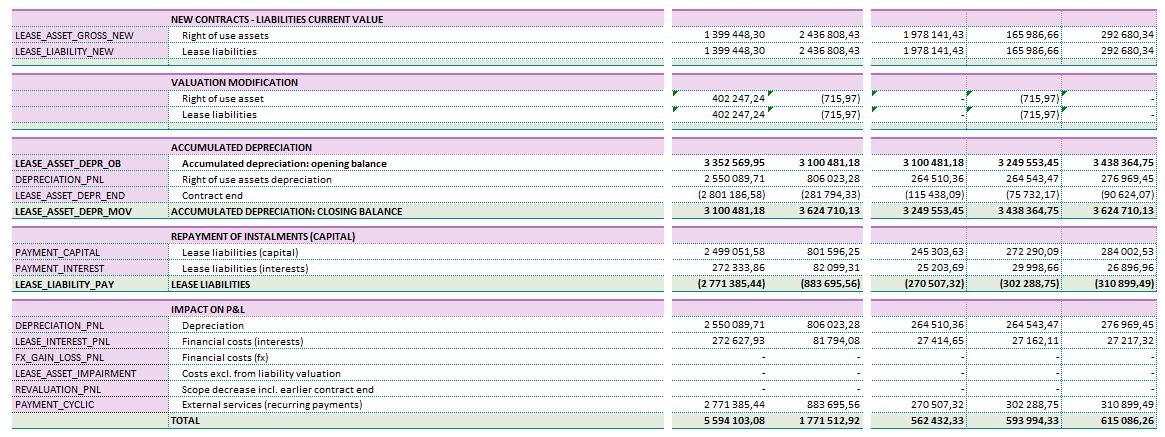

FlexiReporting aktywnie wspiera wycenę umów leasingu i najmu zgodnie z MSSF 16, zapewniając dokładne kalkulacje na każdy dzień bilansowy. Nasz system nie tylko gwarantuje zgodność z MSSF 16, ale także przyspiesza i ułatwia proces sprawozdawczości dzięki zaawansowanym funkcjom:

- ustalenie inicjalnej wyceny zobowiązania na podstawie czasu trwania umowy, zadanego harmonogramu płatności oraz stopy dyskonta,

- prowadzenie ewidencji umorzenia środka trwałego i wyliczenia obciążenia RZiS kosztami amortyzacji w kolejnych okresach,

- kalkulację kosztów odsetek od zobowiązania z tytułu leasingu,

- przeszacowanie wartości zobowiązania oraz aktywa w przypadku zmiany w umowie leasingu lub najmu,

- comiesięczną aktualizację wartości zobowiązania i wyliczenie odpowiedniej wartości przychodów lub kosztów z tytułu różnic kursowych zgodnie z bieżącą wartością kursów FX,

- raportowanie salda zobowiązania z tytułu leasingu według terminów zapadalności oraz w podziale na płatności nominalne i dyskonto przyszłych odsetek,

- zbiorczą prezentację wpływu MSSF 16 na określone pozycje sprawozdania finansowego,

- automatyczne wygenerowanie raportu pozwalającego na zaksięgowanie wyceny MSSF 16,

- przygotowanie not objaśniających w układzie wymaganym przez spółkę

System do księgowania MSSF 16 idealnie dopasowany do Twoich potrzeb.