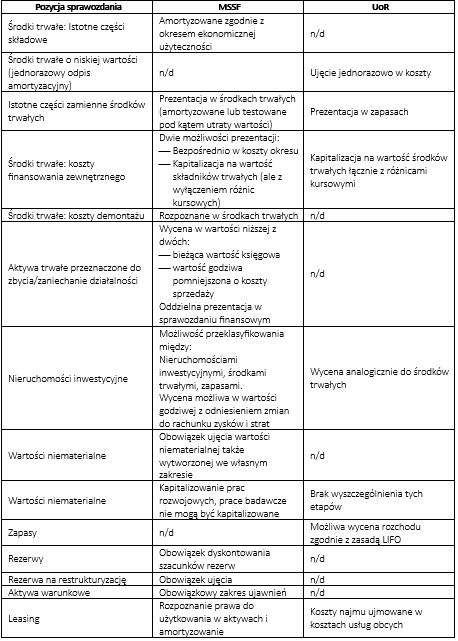

Wpływ MSSF 16 na sprawozdanie finansowe

Adaptacja MSSF jako standardu rachunkowości wpływa na przedstawienie wartości w sprawozdaniach finansowych, szczególnie w kontekście leasingu i najmu według MSSF16. Artykuł analizuje te zmiany, wskazując, jak norma ta modyfikuje bilans, rachunek zysków i strat oraz sprawozdanie przepływów pieniężnych, podkreślając kluczowe różnice i nowe wyzwania w sprawozdawczości finansowej.

IFRS 16 – jak sobie poradzić z księgowaniem umów leasingu i najmu?

IFRS 16 reguluje zasady prezentacji umów leasingu i najmu w sprawozdaniach finansowych. Jakie warunki powinieneś zapewnić, by mieć pewność poprawnego księgowania IFRS 16?

MSSF 16 – leasing, najem powierzchni, użytkowanie wieczyste

W tym wpisie odpowiemy na pytania dotyczące poprawnej prezentacji leasingu, najmu powierzchni biurowej i użytkowania wieczystego gruntów zgodnie z MSSF 16. Pokażemy, jak wycenić aktywo i zobowiązanie dla różnych typów umów.

Zmiany umowy leasingu zgodnie z IFRS 16

Praktyczne przykłady rozpoznawania zmian w umowie leasingu zgodnie z regulacjami IFRS 16. W jakich przypadkach należy zmodyfikować pierwotną wycenę umowy? Kiedy i w jaki sposób zaprezentować zmianę zakresu leasingu jako nowy kontrakt?

Korekty MSSF 16 w sprawozdaniach finansowych

Jak ewidencjonować korekty MSSF16 na potrzeby przygotowania sprawozdań finansowych? W praktyce, spółka może zdecydować się na jedno z dwóch rozwiązań. Pierwsza opcja to księgowanie leasingu MSSF16 na kontach księgi głównej. Drugim rozwiązaniem jest prowadzenie ewidencji leasingu MSSF16 poza systemem księgowym. Artykuł prezentuje ujęcie dla obu scenariuszy.

Księgowanie leasingu MSSF 16

W jakich przypadkach należy stosować MSSF 16? Jak prezentować umowy leasingu w sprawozdaniach finansowych leasingobiorcy by zapewnić zgodność raportowania z IFRS 16? Jak wyznaczyć wartość bieżącą aktywów i zobowiązań z tytułu leasingu?